有朋友在后台咨询小新:朋友圈最近疯狂转发的医保报销V型图,看的不太懂,能不能解释一下?

La disfunción eréctil puede causar un impacto significativo en la calidad de vida de una persona, afectando no solo su salud física, sino también su bienestar emocional y relaciones interpersonales. Sorprendentemente, muchos hombres no buscan ayuda debido a la vergüenza o el estigma asociado. Sin embargo, es importante destacar que hay tratamientos disponibles y que algunas opciones, como los medicamentos, pueden ser perjudiciales si no se utilizan adecuadamente. Por ejemplo, algunas personas consideran alternativas como el uso de ciertos antidepresivos, entre ellos el tofranil, que a menudo puede estar disponible para aquellos que deciden “. Este enfoque puede ofrecer resultados positivos, aunque siempre es recomendable consultar a un médico antes de comenzar cualquier tratamiento. La concienciación y la educación sobre este tema son cruciales para ayudar a quienes lo padecen a buscar las soluciones adecuadas.

La disfunción eréctil puede afectar a hombres de cualquier edad, aunque es más común en aquellos mayores de 40 años. Curiosamente, el estrés y la ansiedad pueden desempeñar un papel importante en su aparición, ya que estos factores psicológicos pueden interferir con la respuesta sexual. Además, algunos tratamientos y medicamentos pueden tener efectos secundarios que contribuyen a este problema. Por ejemplo, es fundamental informarse adecuadamente y consultar a un médico antes de intentar “, ya que ciertos medicamentos no siempre son la solución adecuada.

Un aspecto interesante sobre la salud masculina es que muchos hombres experimentan problemas relacionados con la función sexual a lo largo de sus vidas. De hecho, se estima que una de cada cuatro personas que buscan tratamiento para esta condición son menores de 40 años. Aunque existen diversas causas para estos problemas, desde factores psicológicos hasta afecciones médicas, la conversación abierta sobre el tema es esencial para el bienestar. Algunos hombres pueden buscar tratamientos como el medicamento que se puede obtener al “, aunque es importante consultar a un médico antes de tomar cualquier decisión. La educación y el apoyo son fundamentales para abordar este tema común y sensible.

La disfunción eréctil es un problema que afecta a millones de hombres en todo el mundo, y sus causas pueden ser tanto físicas como psicológicas. Un hecho interesante es que el estrés y la ansiedad son factores que a menudo contribuyen a esta condición, lo que significa que el bienestar emocional juega un papel muy importante en la salud sexual. A veces, las personas buscan soluciones en medicamentos, como el hecho de que algunos hombres optan por ” para tratar de manejar la ansiedad que les impide tener una vida sexual satisfactoria. Sin embargo, es crucial que antes de tomar cualquier medicamento, hablen con un profesional de la salud para evitar efectos secundarios y problemas adicionales. Además, mantener un estilo de vida saludable, que incluya ejercicio regular y una dieta equilibrada, puede ayudar a mejorar la función eréctil. En resumen, abordar tanto las causas físicas como las emocionales es fundamental para superar este desafío.

La disfunción eréctil puede ser un signo de problemas de salud más amplios, como enfermedades cardiovasculares o diabetes. Además, el tratamiento de esta condición a menudo implica un enfoque multidisciplinario, que puede incluir cambios en el estilo de vida y, en algunos casos, la medicación. Es interesante saber que algunas personas consideran alternativas como ciertos antidepresivos, aunque su uso debe ser supervisado por un profesional. Por ejemplo, al buscar opciones para mejorar su bienestar sexual, algunos pueden investigar sobre cómo “ para ver si podría ser beneficioso. Sin embargo, es esencial consultar a un médico antes de tomar cualquier medicamento para evitar efectos adversos.

Un dato interesante es que muchos hombres pueden experimentar problemas de erección en algún momento de su vida, lo cual puede ser influenciado por factores físicos y emocionales. En algunos casos, se ha observado que medicamentos como el tofranil pueden tener un impacto en la función sexual, por lo que es importante consultar a un médico antes de decidir “. La salud del corazón, el estrés y otros problemas emocionales también pueden contribuir a este tipo de condición.

在回答用户的问题之前,我们需要知道社保医保的报销比例:

以北京医保卡为例:

简单说,社保医保的门诊报销比例中,有一定的起付线和报销比例,最高限额为2万;而在社保医保的住院报销比例中,同样有一定的起付线和报销比例,最高限额为10万,一旦超过10万,便属于大病报销的范围, 最高为30万。

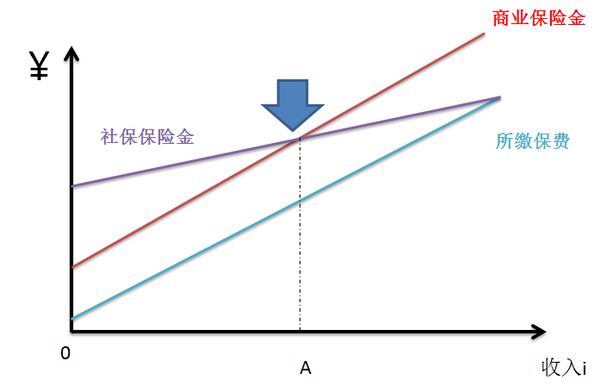

而用户提到的医保报销V型图就是医疗费用进行项目分类细化,分析社保医保报销。

于是小新进行以下分解,内容如下:

V型图的面积代表我们所有的医疗费用,这些全部都是可以报销的吗?

假设马大姐生病住院花费了40万,那么这个红色部分就代表马大姐花费的40万医药费。

医保报销是有起付线的,起付线以下的部分都需自己承担。门诊和住院的起付线是不同的,不同的地区起付线也是不同的,医院级别不同,起付线也是不同的,一般起付线设置在300-1800元不等。

以北京社保医保为例,马大姐在40万的医疗费用中要分开门诊和住院费用,在报销门诊费用时,扣除掉起付线,剩余的部分才能进行报销,同理,住院费用亦是。

起付线以上的费用就可以全部报销了?不是,社保医保报销还有限额,就是封顶线,在最高限额以上的部分也需自己承担。每个地区的社保医保设置限额是不同的,社保保险类别不同,最高限额也不同,住院报销一般最高限额为30万,门诊报销一般为2万。

马大姐在疾病住院医疗方面花费超过了30万,那么超过的部分,就需要马大姐自己承担了。

封顶线以下,扣除起付线后的费用是不是就可以报销了。答案肯定是否。小新在上面也说了,社保医保报销是有报销比列的,也就是在报销的金额中还需自己承担一部分,就是自付比例。地区不同、社保保险类别不同、医院等级不同,自付比例都不同,一般会设在10%左右。

马大姐报销的项目:门诊报销=(门诊医疗费用-起付线)×(100%-自付比例);住院报销=(封顶线-起付线)×(100%-自付比例)。

是不是觉得经过一番扣除之后,剩下的部分应该全报了吧?社保医保对药品和治疗项目有严格的规定,也就说在治疗过程中用到一些进口药、特效药、医疗设备、医疗服务项目等,费用昂贵不说,社保医保完全不报,称为自费项目,所以说最中间的部分才是真正报销的部分。

马大姐:住院报销=(封顶线-起付线-自费内容)×(100%-自付比例)。

经过这样重重计算和扣除之后,对于小病来说,报销还是可以的,因为很难用到一些自费项目。而一旦生的是大病,自费内容会占比很大,其实报销下来,患者仍然要承担很大的医疗费用,又应该怎么办呢?

现今商业保险的作用已不能忽视,社保医保不能报销的部分,商业保险可以进行二次报销,给予补偿。

起付线:现在很多医疗险中都含门诊报销,意外门诊报销和疾病门诊报销都可,这样可以报销起付线的部分,减少开支。

自付部分:住院医疗险中大多都含有住院津贴,每天支付患者一定的金额,进行补偿。

自费内容和封顶线(最高限额)以外:因为涉及两者的,一般都是大病或重病,可以进行投保健康险和重疾险。一旦确诊,立即给付。比如:百万医疗险(1年期)可以进行疾病报销治疗;重大疾病保险有长有短,一经确诊,符合保险合同,根据约定保额进行赔付,帮助治疗,后期康复和弥补损失。

小新提醒:社保医保是事后报销,也就是花费过大量的金额后才给予报销,而商业保险先赔付后治疗。

看完上面的分解图,你明白了吗?

from:https://zhuanlan.zhihu.com/p/28145934